いきなりですが、皆さんは生命保険に加入されていますか。

万一のとき、家族や自分自身の生活を守るために多くの方が加入している生命保険です

日本の世帯年間払込保険料は平均37.1万円といわれています。つまり、1カ月当たり約3万円を支払っていることになります。

(参考 公益財団法人生命保険文化センター)

では、一体どのようにしてこの金額を算出しているのでしょうか。

たくさんの方が加入している生命保険ですが、「保険料をどうやって決めているかまではよく分かっていない」という方も少なくないと思います。

実は、生命保険には長い歴史があり、過去をさかのぼると統計学と深いつながりがあるんです!

今回は、そんな生命保険の成り立ちから保険料の算出方法まで分かりやすく解説します。

この記事を読むと分かること

- 生命表とは

- 生命保険の仕組み

- 生命保険料と統計学のつながり

- 大数の法則

生命保険の保険料の算出方法は結構面白い雑学としても使えるので、是非最後まで楽しんで読んでいただければと思います!

生命保険の成り立ち

グラントによる「死亡表」の集計

出典:ウィキメディア・コモンズ (Wikimedia Commons)

17世紀のロンドン。

当時、地区別、死因別などの死者数が載った「死亡表」というのが毎週作成されており、教会で販売されていました。

ある日、イギリスの商人だったジョン・グラント(1620-1674)は、過去数十年分の死亡表を集計し、とある法則性を発見します。

・胃病、肺病、神経病、それぞれの死因の割合は決まっている

・男女の出生率や幼児死亡率、都会と田舎の死亡率には傾向がある

グラントは、研究結果をまとめた「死亡表に関する自然的および政治的諸観察」を1662年に発行しました。

単に死亡者数を数え上げただけでなく、データ分析によって母集団の推定、さらには将来の予測まで行っていました。

これは、推計統計学のはじまりといえる大きな出来事でした。

これを機に、グラントは統計学の考え方を切り拓いたうちの一人として名を馳せるようになりました。

ハレーによる「生命表」

出典:ウィキメディア・コモンズ (Wikimedia Commons)

先述のグラントの統計分析をさらに精緻化したのが、エドモンド・ハレー(1656-1742)です。

ハレー彗星の名前は、実はこのエドモンド・ハレーから取られています。

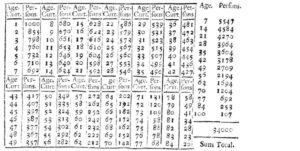

1693年、ハレーはドイツのブレスラウという地域の住民の出生・死亡統計をもとに生命表を作成しました。

【出典】 http://www.medicine.mcgill.ca/epidemiology/hanley/c609/Material/Halley1693.pdf

こちらは現在の生命表とは少し異なりますが、1歳の人口が1,000人とした場合、各年齢における生存数が記されています。

この生命表を使うことで、各年齢における死亡率を算出することができます。

例えば、1歳の死亡率を算出する場合。1歳で1000人、2歳で855人ということは、1歳から2歳になるまでの間に145人が亡くなることになります。

(1歳の生存数)ー(2歳の生存数)=(1歳の死亡数)

1000人 ー 855人 = 145人

このことにより、1歳の死亡率は14.5%ということが分かります。

(1歳の死亡数)÷(人口)=(1歳の死亡率)

145人 ÷ 1000人 = 0.145

当時の生命保険会社は、年齢によらず保険料が一定でした。

このシステムに不公平を感じる人は多く、生命保険会社は成り立たない状態になってしまいました。

そんななか、ハレーの生命表に基づいた生命保険の年齢別掛金の考え方が採り入れられるようになり、現在のようなリスクに適した金額の保険料になる生命保険制度を確立していきました。

日本の生命保険の成り立ち

さて、これまでは世界における生命保険の成り立ちを説明しましたが、日本ではどうなのでしょうか。

日本における生命保険の始まりは、明治時代幕明けの頃と言われています。

1867年に福沢諭吉がヨーロッパの近代的保険制度を紹介したことをきっかけに日本の保険制度がうまれたと言われています。

後に、1880年に国内初の生命保険会社を設立され、そこから次々と保険会社が誕生していきます。

しかし当初は、「人の生死を金銭に換算する商売」という点で、保険業は倫理的に問題がある商売だという考えがあり、なかなか浸透しなかったそうです。

生命保険の仕組み

相互扶助と公平性

さて、ここからは生命保険のベースとなる考え方についても紹介していきます。

病気や怪我など思わぬ事態が起きたとき、治療費や生活費などとして、本人や家族にまとまったお金が必要になることがあります。

そこで、多くの人から少しずつお金を集めて、誰かが困ったときに必要な額のお金を出す、という仕組みができました。

これが相互扶助の精神をベースとした生命保険の基本的仕組みです。

(相互扶助とはその文字通り、「お互いを助けあう」という意味の言葉です。)

しかし、被保険者が全員同じ条件だと公平性に欠けます。

なぜなら、人によって病気や怪我などのリスクは個人差が大きいからです。

例えば、健康状態が良くない人と健康な人、若い人とご年配の人ではリスクは全然違いますよね。

そのため生命保険の契約を申込みする際に、被保険者は現在の健康状態や過去の病歴などについて、ありのままを報告する義務があります。

これを「告知義務」といいます。

そして、この公平な保険料を算出するために用いられているのが生命表です。

そして、生命表を用いる根拠となっている考え方が、統計学で重要な大数の法則と呼ばれるものです。

大数の法則とは

ある個人が、寿命や事故に遭う確率などを予測することは困難です。

しかし、ある程度まとまった集団で考えた場合、亡くなる人の割合や事故などがどの程度起きるかをある程度予測することが可能です。

大数の法則には、このような考えがベースとしてあります。

つまり、大数の法則とは、母集団の数が増えれば増えるほど、ある事象が発生する割合が一定の値に近づくという確率論・統計学における基本定理の一つです。

例えば、サイコロを振って1から6の目が出た回数をカウントする場合について考えてみましょう。

10回振ると、それぞれの目が出る回数は偏りが出てくると思います。

本来それぞれの目が1/6ずつの確率で出てくるはずですが、実際は1/6とはかけ離れた結果が出ることもあるでしょう。

しかし、サイコロを振る回数を増やすとどうなるでしょうか。

実は、たくさん振るとそれぞれの目が出る回数の差は徐々に小さくなり、それぞれの目が出る確率は本来の確率である1/6に近づいていきます。

このように、数が増えるほど、本来の確率に近づいていくという大数の法則をもとに生命保険はリスクを考慮し、保険料を算出しているのです。

※大数の法則についてもっと詳しく知りたい方は以下の記事をご覧ください。

統計学はギャンブルから生まれた!?統計学とギャンブルの意外なつながり

完全生命表と簡易生命表

厚生労働省では、日本における生命表として完全生命表、簡易生命表の2種類を作成・公表しています。

完全生命表は、国勢調査による人口と人口動態統計による死亡数、出生数をもとに5年ごとに作成しています。簡易生命表は、人口動態統計月報年計による死亡数、出生数をもとに毎年作成されています。

| 完全生命表 | 簡易生命表 | |

| 作成年 | 5年ごと | 毎年 |

| 人口 | 国政調査 | 人口推計(10月1日現在) |

| 死亡数 出生数 | 人口動態統計 (確定数) | 人口動態統計月報年計 (概数) |

下表は、第22回完全生命表から死亡率を抜粋したものです。例えば、30歳男性の死亡率の0.00058(=0.058%)は、30歳の人が31歳になる前に死亡する確率を表しています。

| 男性 | 女性 | |

| 0歳 | 0.00202 | 0.00178 |

| 20歳 | 0.00045 | 0.00017 |

| 30歳 | 0.00058 | 0.00031 |

| 40歳 | 0.00105 | 0.00063 |

| 50歳 | 0.00266 | 0.00148 |

| 60歳 | 0.00669 | 0.00304 |

| 80歳 | 0.04862 | 0.02361 |

| 100歳 | 0.33896 | 0.29175 |

具体例として、30歳男性の保険料を上表を使って算出します。

30歳男性の死亡率は0.00058となっていますので、10万人に対して1年間に58人が亡くなります。ここで、保険加入者が10万人、死亡時に支払われる保険金が500万円の死亡保険を考える場合、必要な保険料は以下のようになります。

(保険金)×(想定される死亡者数)=(必要な保険料)

500万円 × 58人 = 2億9000万円

必要な保険料(2億9000万円)を保険加入者(10万人)で割ると、保険加入者1人当たりの保険料が算出できます。

(必要な保険料)÷(保険加入者)=(保険加入者1人当たりの保険料)

2億9000万円 ÷ 10万人 = 2,900円

死亡率が上がった場合、保険金の支払いの増加が予想されるので、保険会社は以前よりも保険料を高めに設定する必要があります。

保険会社が保険料の改定を行うのは、死亡率の変化や保険加入者の人数によって決まります。

保険料の算出方法はお分かりいただけましたでしょうか。

生命表の死亡率や保険加入者から割り出して保険料が決まっています。

もちろん会社の経費も考慮しなければなりませんので、実際はこんなに単純ではありませんが、おおよそのイメージはつかんでいただけたのではないでしょうか。

これからの生命保険

生命保険会社の保険料の算出は、アクチュアリー(保険数理士)と呼ばれる専門家が行っています。

日本アクチュアリー会によれば、アクチュアリーとは「確率・統計などの手法を用いて不確定な事象を扱う数理のプロフェショナル」とされています。

市場競争が激化する中、アクチュアリーは保険会社内で果たす役割は大きくなっています。

統計学の発展に寄与してきたアクチュアリーですが、近年の統計学や機械学習の急速な発展に対して、どのように活用するか課題となっています。

深層学習などの機械学習手法も利用しながらマーケティングや事故査定などの幅広い領域に踏み込んでいます。

海外では大学などの研究機関に所属するアカデミック・アクチュアリーが新たな手法・分野の開拓に大きく貢献しています。

それに対し、日本ではそのようなアクチュアリーは非常に少ないです。

時代に即した保険数学の発展が期待されます。

↓この記事を読んだ方の多くは、以下の記事も読んでいます。